Unterschied Freibetrag und Freigrenze:

Hier erhältst du eine Zusammenfassung zum Thema: Unterschied Freibetrag und Freigrenze.

In Rechnungswesen muss zwischen den Begriffen “Freibetrag” und “Freigrenze” genau unterschieden werden.

Lernmaterialien: Übung 1 | Übung 2 | 10 Fragen | Video | Übungsblätter | Merkblatt

Überblick:

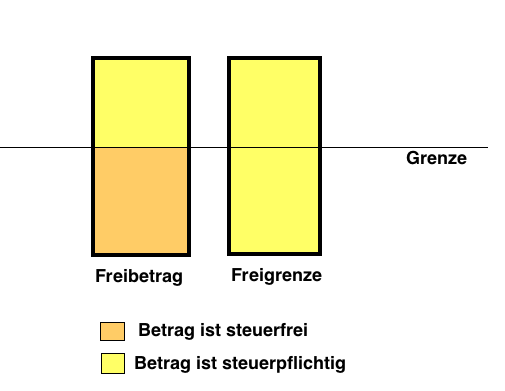

Die Verwendung von Freibetrag und Freigrenze erfordert eine unterschiedliche Berechnung:

Der Freibetrag bleibt auch beim Überschreiten des Grenzwertes steuerfrei/abgabenfrei.

Beim Überschreiten der Freigrenze ist hingegen der komplette Betrag steuerpflichtig/abgabenpflichtig.

Freibetrag:

Unter einem Freibetrag versteht man einen Betrag, der bei der Besteuerung immer steuerfrei/abgabenfrei bleibt.

Nur der darüber hinausgehende Betrag ist steuerpflichtig/abgabenpflichtig.

In anderen Worten ein Freibetrag ist ein Betrag, der vom Brutto-Einkommen abgezogen wird und niemals einer Besteuerung unterliegt.

Nur für das restliche Brutto-Einkommen werden Steuern berechnet.

Beispiel:

Der Freibetrag des steuerpflichtigen Einkommens für die Zahlung der Lohnsteuer beträgt in Österreich € 11.000,-

a) steuerpflichtiges Einkommen 2020 € 10.500,-

b) steuerpflichtiges Einkommen 2021 € 14.200,-

Bewertung:

a) Da das Einkommen unter der Freibetragsgrenze von € 11.000,- liegt, ist das komplette Einkommen steuerfrei.

b) Hier muss nur der Betrag, der über der Freibetragsgrenze liegt, versteuert werden.

Steuerpflichtiges Einkommen € 14.200,-

– Freibetrag € 11.000,-

€ 3.200,-

Hier ist Lohnsteuer vom Betrag € 3.200,- mit einem Steuersatz von 20% zu berechnen.

Freigrenze:

Unter einer Freigrenze versteht man einen Betrag, der bis zur angegebenen Grenze steuerfrei bzw. abgabenfrei bleibt.

Wird dieser aber überschritten, so muss für den kompletten Betrag eine Steuer bzw. eine Abgabe geleistet werden.

Beispiel:

Die Freigrenze für Spekulationsgewinne (aus Aktienverkäufe) ist bis zu einer Höhe von 599 Euro pro Jahr steuerfrei.

a) Spekulationsgewinne 2016 in der Höhe von € 530,-

b) Spekulationsgewinne 2017 in der Höhe von € 720,-

Bewertung:

a) Unterhalb der Freigrenze – deshalb steuerfrei

b) oberhalb der Freigrenze – deshalb ist der volle Betrag in der Höhe von € 720,- steuerpflichtig

Hier erhältst du noch weitere Informationen:

https://de.wikipedia.org/wiki/Freibetrag