Bestandskonten Aktiva und Passiva | Überblick

|

Hier erhältst du eine Zusammenfassung zum Thema: Bestandskonten Aktiva und Passiva | Überblick

Unter Bestandskonten versteht man jene Konten die in der Bilanz das Betriebsvermögen, die Schulden und das Eigenkapital abbilden.

Weitere Lerneinheiten: Tests | 10 Fragen | Übungen | Übungsblätter | RW-Einführung

Bestandskonten Überblick:

Bestandskonten Definition: |

Unter Bestandskonten versteht man jene Konten die in der Bilanz das Betriebsvermögen, die Schulden und das Eigenkapital abbilden.

|

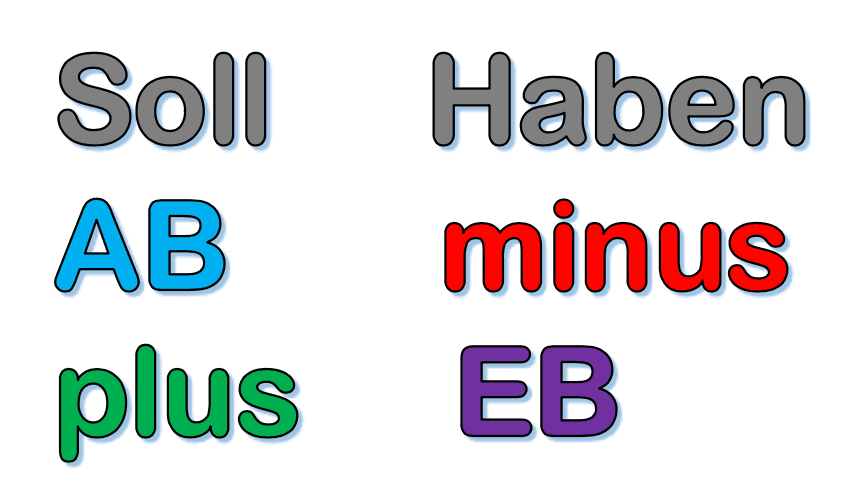

Aktive Bestandskonten:

Aktive Bestandskonten |

Unter aktiven Bestandskonten versteht man die Abbildung aller Vermögenswerte eines Betriebes. Beispiele für aktive Bestandskonten sind: Grundstücke, Gebäude, Fahrzeuge, Handelswarenvorrat, Kassa, Bank. Verbuchung im Soll: Hier werden der Anfangsbestand (AB) und Bestandsvermehrungen (plus) verbucht.

|

Aktive Bestandskonten im T-Konto:

Aktives Bestandskonto T-Konto |

|

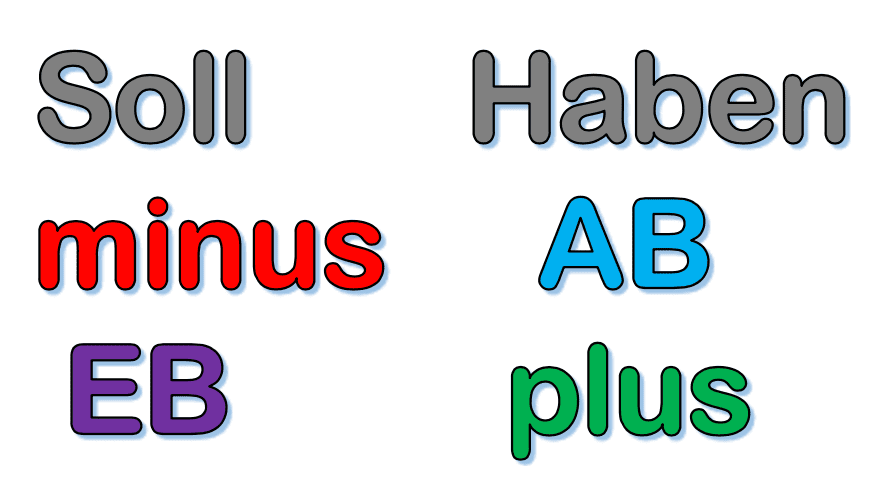

Passive Bestandskonten:

Passive Bestandskonten |

Unter passiven Bestandskonten versteht man die Abbildung des Eigen- und Fremdkapitals. Beispiele für passive Bestandskonten sind: Lieferverbindlichkeiten, Bankschulden, Darlehen, USt-Zahllast, Eigenkapital Verbuchung im Haben: Im Haben werden der Anfangsbestand (AB) und Bestandsvermehrungen (plus) verbucht.

|

Passive Bestandskonten im T-Konto:

Passives Bestandskonto T-Konto |

|

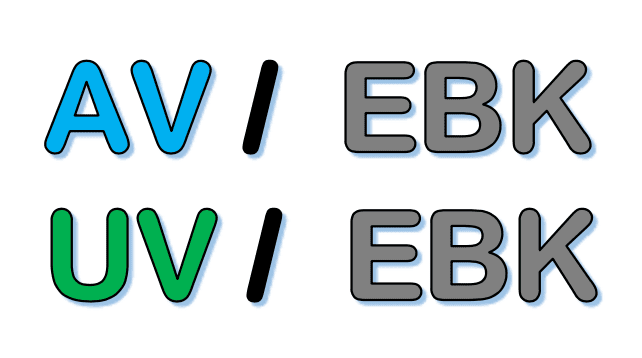

Eröffnung der Konten:

Bestandskonten EBK |

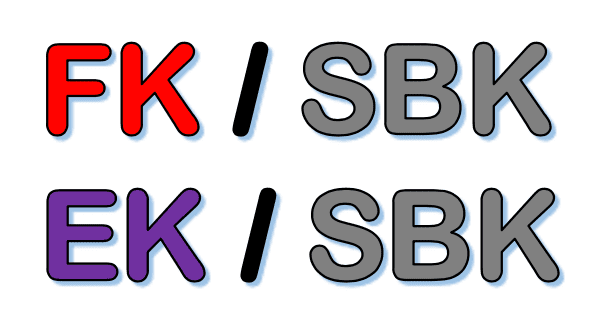

Um die Eröffnungsbuchungen der Bestandskonten durchführen zu können, braucht es ein Gegenkonto. Dieses Gegenkonto ist das EBK (Eröffnungsbilanzkonto) und es weist eine "gestürzte" Bilanz auf. EBK SOLL: Eigenkapital (EK) und Fremdkapital (FK)

|

EBK gestürzte Bilanz:

Bestandskonten Eröffnungsbuchungen: |

Eröffnungsbuchungen aktive Bestandskonten:  Eröffnungsbuchungen passive Bestandskonten:  |

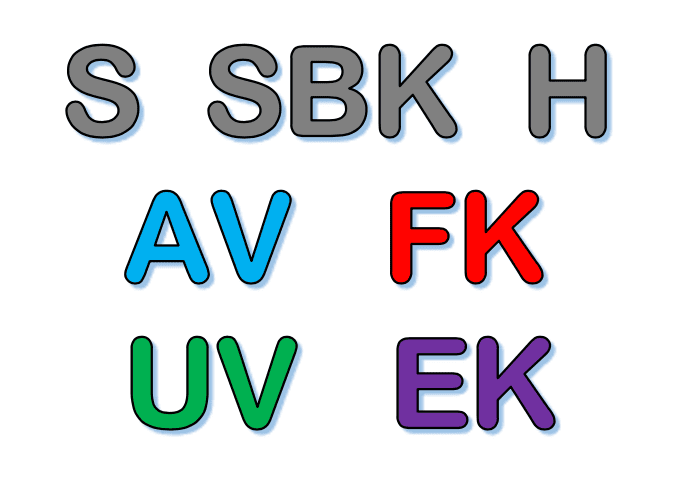

Abschluss der Konten:

Bestandskonten SBK |

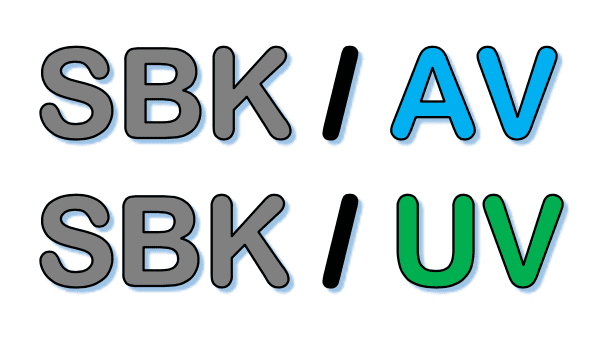

Die Bestandskonten werden am Ende des Geschäftsjahres mit dem SBK (Schlussbilanzkonto) abgeschlossen. SBK SOLL Anlagevermögen (AV) und Umlaufvermögen (UV)

|

SBK Bilanz |

|

Bestandskonten Schlussbuchungen |

Schlussbuchungen aktive Bestandskonten:  Schlussbuchungen passive Bestandskonten:  |

Hier erhältst du noch weiterführende Informationen:

https://de.wikipedia.org/wiki/Bestandskonto