Indirekte Erfolgsermittlung | Übung

Hier erhältst du eine Einführung zum Thema: Indirekte Erfolgsermittlung | Übung

Wir unterscheiden zwei Arten der betrieblichen Erfolgsermittlung: direkte und indirekte Erfolgsermittlung

Weitere Übungsmaterialien: Übungen | Videos | Übungsblätter | Merkblatt | Erklärung |

Fragen:

1. Wie findet bei der indirekten Erfolgsermittlung die Ermittlung des Erfolgs statt?

2. Wie wird bei der indirekten Erfolgsermittlung die Ermittlung des Erfolgs konkret durchgeführt?

3. Wann sprechen wir von einer Kapitalvermehrung?

4. Wann sprechen wir von einer Kapitalverminderung?

5. Was müssen wir bei der indirekten Erfolgsermittlung noch berücksichtigen?

6. Wie werden die Privatentnahmen und Privateinlagen verrechnet?

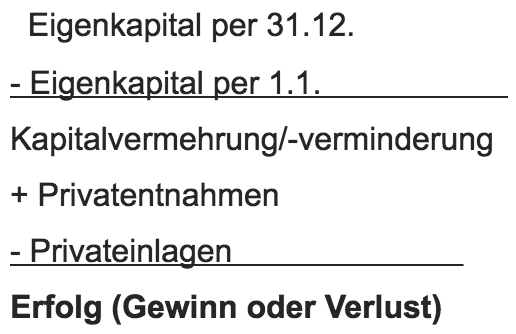

7. Wie lautet das vollständige Rechenschema für die indirekte Erfolgsermittlung?

Antworten:

1. Bei der indirekten Erfolgsermittlung findet die Ermittlung des Erfolgs indirekt über einen Vermögensvergleich statt.

2. Dem Eigenkapital am Ende des Geschäftsjahres wird das Eigenkapital am Anfang des Geschäftsjahres gegenüber gestellt.

3. Wenn das Eigenkapital per 31.12. größer ist als das Eigenkapital per 1.1. sprechen wir von einer Kapitalvermehrung.

4. Wenn das Eigenkapital per 31.12. kleiner ist als das Eigenkapital per 1.1. sprechen wir von einer Kapitalverminderung.

5. Dazu müssen auch Privatentnahmen und Privateinlagen berücksichtigt werden.

Diese werden eliminiert, damit sie den Betriebserfolg nicht verfälschen.

6. Die Privatentnahmen werden addiert und die Privateinlagen werden abgezogen.

7. Vollständige Rechenschema für die indirekte Erfolgsermittlung: