Definition Break-even-Analyse:

Bei der Break-even-Analyse (Gewinnschwellenanalyse) wird jener Umsatz ermittelt, bei dem die Erlöse und die Kosten gleich hoch sind.

Hier wird weder ein Verlust noch ein Gewinn erwirtschaftet, sondern eine Kostendeckung erwirtschaftet.

Gewinn/Verlust:

Wird der Break-even-Point hinsichtlich der Stückzahl unterschritten, so wird ein Verlust erwirtschaftet.

Wird der Break-even-Point hinsichtlich der Stückzahl überschritten, so wird ein Gewinn erwirtschaftet.

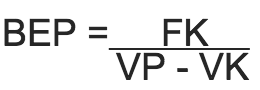

Formel: Break-Even-Point

Wir definieren die Variablen:

BEP = Break-Even-Point

FK = Fixkosten

VP = Verkaufspreis pro Stück

VK = Variable Kosten pro Stück

Zudem gilt: DB = VP – VK

Der Deckungsbeitrag (DB) pro Stück wird berechnet, indem vom Verkaufspreis pro Stück, die Variablen Kosten pro Stück abgezogen werden.

Formel: Break-Even-Umsatz

![]()

Wir definieren die Variablen:

BEU = Break-Even-Umsatz

BEM = Break-Even-Menge

NVP = Nettoverkaufspreis

Beispiel Break-Even-Anaylse:

Verkaufspreis pro Stück: € 8,50

Fixkosten: € 12 006,50

Variable Kosten: € 4,80

a) Bei welcher Stückzahl liegt der Break-even-Point?

b) Berechne den Break-even-Umsatz

c) Berechnen Sie den Gewinn/Verlust, bei einer Absatzmenge von 3 000 Stück

d) Es soll ein Mindestgewinn von € 2 793,50 Euro erzielt werden.

Welche Stückanzahl müsste hierzu verkauft werden?

Lösung:

a) Bei welcher Stückzahl liegt der Break-Even-Point?

BEP = 3 245 Stück

A: Der Break-Even-Point liegt bei 3 245 Stück.

b) Berechne den Break-even-Umsatz:

Break-even-Umsatz = Break-even-Menge * Nettoverkaufspreis pro Stück

Break-even-Umsatz = 3 245 * 8,5 €

Break-even-Umsatz = 27 582,50

A: Der Break-even-Umsatz liegt bei 27 582,50 €.

c) Berechnen Sie den Gewinn/Verlust, bei einer Absatzmenge von 3 000 Stück

Erlöse:

8,5 € * 3 000 = € 25 500,-

Kosten:

Fixkosten + Variable Kosten

12 006,50 € + 4,8 € * 3 000 = € 26 406,50

Gewinn/Verlust = Erlöse – Kosten

Gewinn/Verlust = € 25 500,- – € 26 406,50

Gewinn/Verlust = € 906,50

A: Der Verlust beträgt € 906,50.

d) Es soll ein Mindestgewinn von € 2 793,50 Euro erzielt werden.

Welche Stückanzahl müsste hierzu verkauft werden?

Anleitung: Der Mindestgewinn wird zu den Fixkosten addiert und dann wird ein neuer BEP errechnet.

BEP = 4 000 Stück

A: Unter Berücksichtigung des Mindestgewinns liegt der Break-even-Point bei einem Absatz von 4 000 Stück.